Bezahlen im SEPA-Lastschriftverfahren: Das sollten Sie darüber wissen

Per Lastschrift zu zahlen, ist in Deutschland beliebt, bequem und relativ sicher. Durch das SEPA-Lastschriftverfahren werden auch grenzüberschreitende Zahlungen innerhalb des europäischen Wirtschaftsraums einfacher, wenn sie auf die Währung Euro lauten.

Das Wichtigste in Kürze:

- Seit Juli 2012 gibt es das SEPA-Lastschriftverfahren. Das macht das Bezahlen per Lastschrift in Euro relativ sicher.

- SEPA bedeutet "Single Euro Payments Area", was für einen einheitlichen europäischen Zahlungsverkehrsraum steht.

- Wenn Sie bei einer Firma per Lastschrift zahlen möchten, müssen Sie dieser ein SEPA-Lastschriftmandat erteilen.

So funktionieren Lastschriften im SEPA-Verfahren

Lastschriften existieren noch in 2 Varianten: Als SEPA-Basislastschrift und als SEPA-Firmenlastschrift. Für Sie als Verbraucher:in ist nur die SEPA-Basislastschrift interessant. Zum Euro-Zahlungsverkehrsraum zählen die 27 Mitgliedsstaaten der Europäischen Union und außerdem Norwegen, Liechtenstein, Island, Großbritannien und Nordirland, Monaco, die Schweiz und San Marino sowie einige außereuropäische, zu Frankreich gehörende Gebiete.

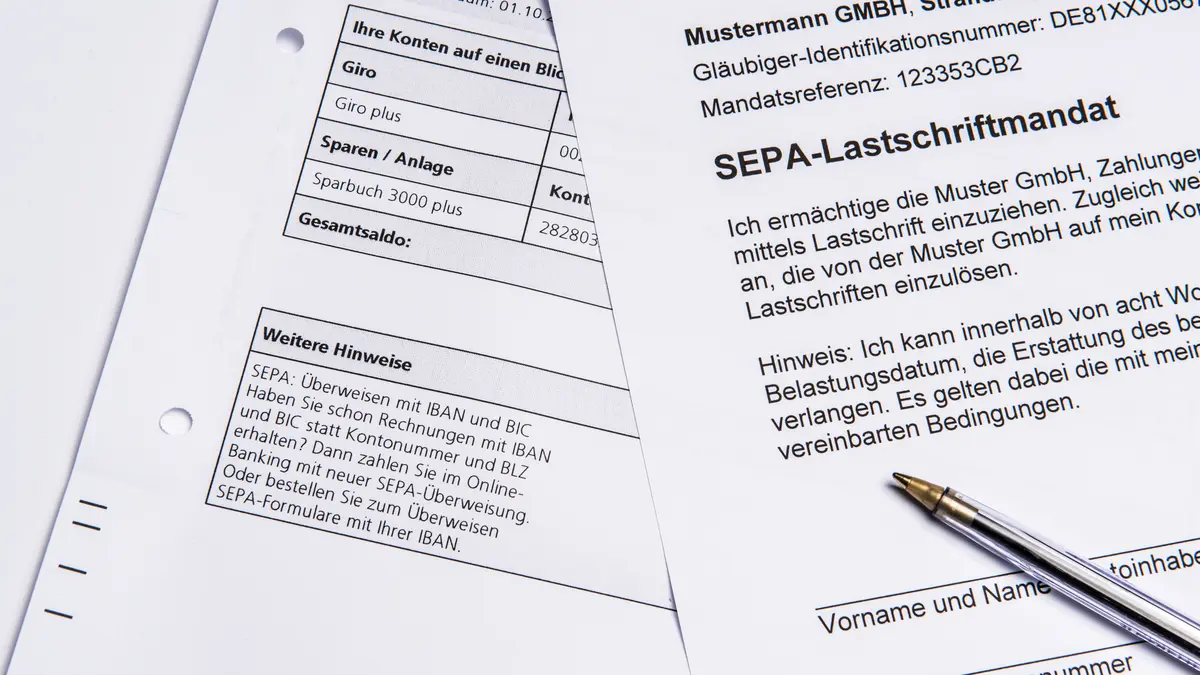

Bei Lastschriften im SEPA-Verfahren geben Sie als Kund:innen ausdrücklich eine doppelte Erklärung ab. Sie heißt Mandat: Sie ermächtigen den Anbieter schriftlich zum Einzug und erteilen der eigenen Bank dadurch gleichzeitig die Genehmigung zur Buchung. Daher sollte es in diesem Verfahren keine ungenehmigten Lastschriftbuchungen geben.

Jedes SEPA-Lastschriftmandat erhält eine eindeutige Mandatsreferenz. Der Zahlungsempfänger muss sie bei jeder Abbuchung angeben. Sie sehen Sie auf den Kontoauszügen. So können Sie als Zahlende:r jede Abbuchung von Ihrem Konto nachvollziehen und mit den erteilten Lastschriftmandaten abgleichen. Auch die Gläubiger-Identitätsnummer der Zahlungsempfangenden und der Verwendungszweck helfen dabei.

Zahlungsempfänger:innen sind verpflichtet, Ihnen den Betrag und den Zeitpunkt der Abbuchung mindestens 14 Tage vorab mitzuteilen. So haben Sie die Möglichkeit, für ausreichende Kontodeckung zu sorgen. Eine kürzere Frist als 14 Tage ist möglich, wenn diese in den Allgemeinen Geschäftsbedingungen oder der Rechnung vereinbart wurde.

Gut zu wissen: Sie können ein erteiltes Lastschriftmandat jederzeit wieder durch eine schriftliche Erklärung gegenüber dem Zahlungsempfänger oder seiner Bank entziehen. Sinnvoll ist auch, Ihre eigene Bank darüber zu informieren.

Welche Widerrufs- und Widerspruchsmöglichkeiten habe ich?

Einen Zahlungseingang aufgrund eines erteilten Lastschriftmandats können Sie gegenüber Ihrer Bank bis zum Tag vor der Abbuchung widerrufen. Bereits abgebuchte Beträge können Sie sich bis 8 Wochen nach der Kontobelastung von seiner Bank erstatten lassen. Sie müssen dem Lastschrifteinzug gegenüber Ihrer Bank widersprechen. Das ist im Online-Banking bei der Umsatzübersicht oft mit einem Klick auf einen Button neben der entsprechenden Zahlungsposition möglich.

Ausnahme: Unberechtigte SEPA-Lastschriften (also ohne Mandat) können Sie sogar bis zu 13 Monaten nach Belastung zurückgeben.

Wichtig ist, dass Sie regelmäßig einmal im Monat Ihre Kontoauszüge auf Richtigkeit überprüfen.

Was geschieht, wenn eine Lastschrift nicht eingelöst wird?

Wenn Ihr Konto nicht ausreichend gedeckt ist und Sie auch keine Überziehungsmöglichkeit haben, kann eine Lastschrift nicht eingelöst werden. Man nennt das umgangssprachlich eine "geplatzte" Lastschrift. Ihre Bank informiert Sie sowie die Bank des Zahlungsgläubigers dann darüber, dass die Lastschrift nicht eingelöst werden konnte. Sie sollten dann mit dem Gläubiger Kontakt aufnehmen und klären, wie Sie die Zahlung nachholen können. Sonst droht ein Mahnschreiben.

Im Girokontovertrag kann Ihre Bank mit Ihnen vereinbaren, dass Sie ein Entgelt zahlen müssen, wenn die Bank die Lastschrift eines Gläubigers, der ein Lastschriftmandat hat, nicht einlösen konnte.